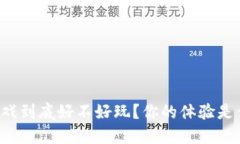

区块链金融新动态解读案

2025-09-03

在金融行业,区块链的应用场景可谓丰富多样。我们可以将其分为几大类:

1. **支付和结算**:区块链的快速交易确认和低成本特性,使它在跨境支付和结算中备受青睐。一些大型银行已开始测试利用区块链完成实时支付,以减少传统支付渠道带来的延时和成本。

2. **智能合约**:通过智能合约,交易双方能够在没有中介的情况下自动执行合同条款,极大提高了交易效率。这在资产管理、供应链金融等领域都有实际应用。

3. **资产数字化**:区块链为众多实体资产提供了数字化的可能。不动产、艺术品等资产的所有权可以通过区块链分割成小份,在平台上进行交易,降低了投资门槛,甚至吸引了更多的投资者。

4. **身份验证**:金融服务必须严格遵守KYC(了解你的客户)及AML(反洗钱)这些法规。而区块链技术可以为身份验证提供更高的准确性与安全性。通过去中心化的方式,用户的身份信息可以更安全地存储和共享。

在金融行业,区块链的应用场景可谓丰富多样。我们可以将其分为几大类:

1. **支付和结算**:区块链的快速交易确认和低成本特性,使它在跨境支付和结算中备受青睐。一些大型银行已开始测试利用区块链完成实时支付,以减少传统支付渠道带来的延时和成本。

2. **智能合约**:通过智能合约,交易双方能够在没有中介的情况下自动执行合同条款,极大提高了交易效率。这在资产管理、供应链金融等领域都有实际应用。

3. **资产数字化**:区块链为众多实体资产提供了数字化的可能。不动产、艺术品等资产的所有权可以通过区块链分割成小份,在平台上进行交易,降低了投资门槛,甚至吸引了更多的投资者。

4. **身份验证**:金融服务必须严格遵守KYC(了解你的客户)及AML(反洗钱)这些法规。而区块链技术可以为身份验证提供更高的准确性与安全性。通过去中心化的方式,用户的身份信息可以更安全地存储和共享。

Ripple通过自己的数字货币XRP,提供了一种极具竞争力的跨境支付解决方案。通过Ripple的网络,金融机构可以实现实时结算,大幅降低成本。在这一点上,Ripple无疑成为了传统金融体系中的一股新兴力量。

例如,某国际银行在利用Ripple的网络进行跨境交易时,支付时间从几天缩短到几秒钟,手续费也因此减少了80%。这一成功案例不仅证明了区块链在实际应用中的可行性,更显示了其对金融行业的深远影响。

接下来,我们来聊聊去中心化金融(DeFi)的一个成功案例——MakerDAO。MakerDAO是基于以太坊平台的去中心化借贷平台,它通过智能合约实现了无需中介的借贷服务。

接下来,我们来聊聊去中心化金融(DeFi)的一个成功案例——MakerDAO。MakerDAO是基于以太坊平台的去中心化借贷平台,它通过智能合约实现了无需中介的借贷服务。

用户可以通过抵押数字资产生成DAI,这是一种与美元挂钩的稳定币。DAI的出现,使得用户在享受数字货币上涨收益的同时,还能够在需要时拿来消费或投资,这种资产的灵活性明显提升。

在过去的一年中,MakerDAO的使用率迅速上升,更多人开始将其视为替代传统借贷的方案。这种无国界、无中介的借贷模式打破了传统金融的局限,为更多人提供了获取资金的机会,同时也吸引了大量的投资者。

许多金融机构正在尝试与监管方合作,探索如何在合规框架内利用区块链技术。一些国家已经开始尝试建立关于区块链金融的相关法律法规,这将为该领域的发展提供更为稳固的支持。

区块链金融的未来将是一个更加开放、透明的生态系统,用户不再仅仅是被动的消费者,而是可以通过参与、借贷、投资等多种方式积极参与财务管理。同时,金融服务的门槛也会因为技术的进步而逐渐降低。

最终,我们期待这样的新模式能够促进资源的有效配置,同时为用户提供更加个性化的服务,从而推动社会经济的发展。

2025-09-03

2025-09-03

2025-09-03

2025-09-03

2025-09-03

2025-09-03

2025-09-03

2025-09-03

2025-09-03

2025-09-03